令和5(2023)年10月1日からインボイス制度(適格請求書等保存方式)が始まります。

インボイス登録業者になるか否かは、届出制となるので強制でなく任意となります。

(この任意という点に、考案された人のある種の聡明さを感じます。)

主に自費収入等が年度で1,000万円以下が続いていた診療所は、今まで免税事業者に該当していたため、消費税の納税の有無を巡り、インボイス対応が迫られることになります。

また、自費収入等が年度で5,000万円を超えているようなケースも、事務作業の増大が予想されます。

正直、インボイスについては、経過措置等を含め、制度があまりに複雑になりすぎていて、税理士でさえ全ての質問に正確に即答できる方は、あまりいないと思います。

一診療所がインボイス対応を確認するに当たっては、その診療所別で対応が異なります。

それぞれについて考察しました。

Contents

免税事業者が免税事業者のままでいる場合

基準期間の課税売上高が1,000万円以下であった場合等は、消費税の納税義務は発生しません。

仮にインボイスの登録をしない場合は、免税事業者のままでいるだけなので、今まで通り消費税の納税義務も発生しません。

ただ、買い手側が消費税を負担することになるので注意が必要です。

この場合の買い手とは、診療所に業務委託等をする方のことを指します。

具体的内容は、医師会や自治体等による業務委託、企業による健康診断や予防接種委託などが該当します。

免税事業者が新たに課税事業者となる場合

インボイスの登録を行うことにより、新たに消費税課税事業者となります。

一診療所で内科や整形外科の場合は、このケースが多くなると思います。

その場合は下記の選択を行うことになります。

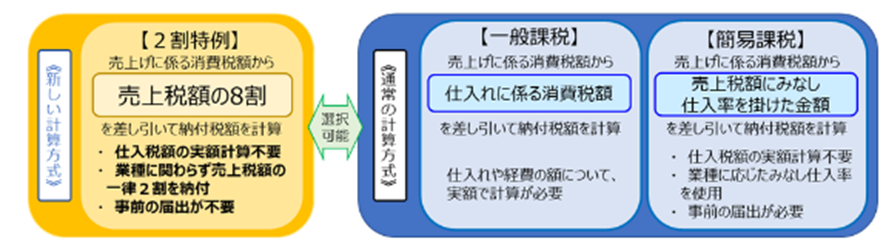

簡易課税制度の届出を行う

基準期間の課税売上高が5,000万円以下の場合、税務署へ届出を行うことにより、簡易課税制度の選択が可能となります。

消費税の計算は、通常、売上に係る消費税から仕入に係る消費税を控除して計算しますが、簡易課税の適用を受けると、売上に係る消費税に一定の率を乗じて簡易計算することが可能となります。

サービス業の場合、売上に係る消費税の50%が納付額となります。

課税売上が自費収入のみで、500万円と仮定すると、

500万円×10%×50%=25万円が納付する消費税額となります。

取引先がインボイス業者か否かを確認する必要がないので、事務作業上はとても便利な制度です。

2割特例の適用を受ける

インボイス制度開始前まで免税事業者だった事業者が、新たに課税事業者となった場合は、

売上に係る消費税の20%の納付で済むことになります。

ただし、基準期間における課税売上高が1,000万円以下である必要があります。

こちらは経過措置であり、令和5(2023)年10月1日から令和8(2026)年9月30日までに日の属する各課税期間のみ適用可能となります。

引用元:https://www.nta.go.jp/publication/pamph/shohi/kaisei/202304/01.htm

課税売上が自費収入のみで、500万円と仮定すると、

500万円×10%×20%=10万円が納付する消費税額となります。

ゆえに単純計算で、簡易課税の適用を受ける場合より有利となります。

さらに2割特例の適用に際しては、

・事前の届出が不要

・消費税の申告書に2割特例の適用を受ける旨を付記するだけでいい

・原則課税、簡易課税のいずれの選択をしている場合でも適用可能

と、かなり柔軟かつ便利な制度となっています。

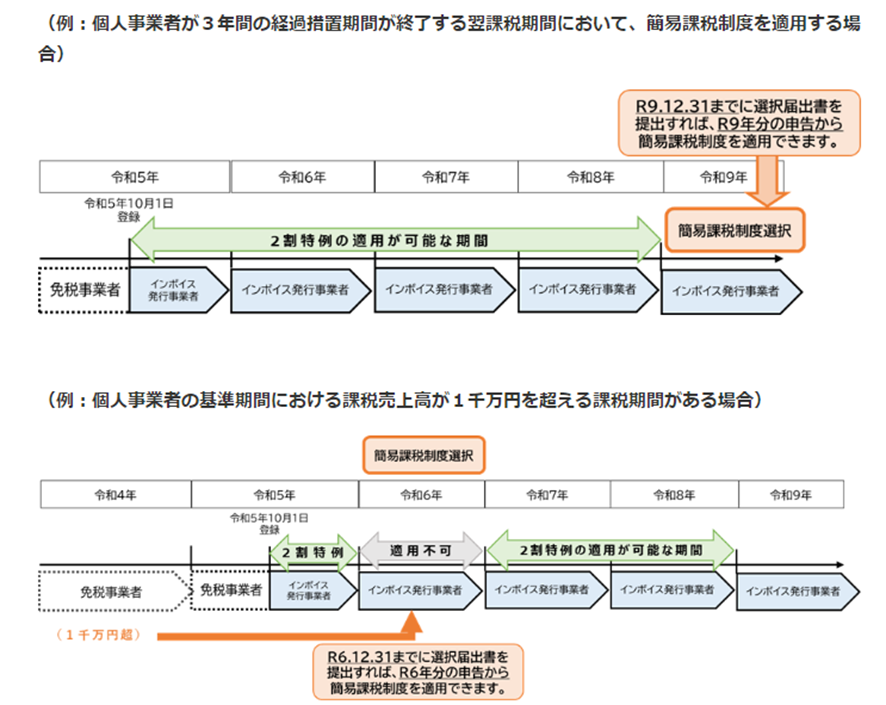

2割特例は3年間の経過措置ですが、3年経過後に簡易課税の適用を受けたい場合には、その提出の日の属する課税期間から、簡易課税の適用が可能です。

また、その3年間の間に簡易課税の適用を受けたい場合も同様、その提出日の属する事業年度から適用可能となります。

基準期間における課税売上高が1,000万円を超えていないかをまず確認し、超えていれば簡易課税の届出をすることを忘れないようにしましょう。

引用元:https://www.nta.go.jp/publication/pamph/shohi/kaisei/202304/01.htm

簡易課税適用業者が、引き続き簡易課税適用業者でいる場合(基準期間における課税売上高が5,000万円以下の場合)

インボイス制度の影響が一番少ないパターンと思います。

インボイス登録をしても、請求書等に登録番号を付して発行するだけで、納税額も従前と変わりません。

簡易課税で売上に係る消費税額しか使用しないので、買い手側が発行する請求書の登録番号の確認も不要のため、事務作業にも大きな変更がありません。

原則課税事業者(基準期間における課税売上高が5,000万円超の場合)の場合

事務作業が煩雑になる

事務作業は間違いなく増えます。

もともと仕入税額控除の適用を受けているため、領収書は要件を満たすよう全て保管することは当然ですが、全ての取引でインボイス登録番号を確認しなければなりません。

電子帳簿保存法も始まるので、電子取引の扱いにも留意しながら帳票の保存をしていく必要もあります。

仕入税額控除の経過措置がある

買い手側が原則課税である場合、取引業者がインボイス対応せずに免税事業者のままだと、仕入税額控除の適用が受けられません。

ただし、一定期間の経過措置があります。

・令和5(2023)年10月1日~令和8(2026)年9月30日:免税事業者との取引に係る消費税の80%控除可能

・令和8(2026)年10月1日~令和11(2029)年9月30日:免税事業者との取引に係る消費税の50%控除可能

・令和11(2029)年10月1日以降:控除不可

少額特例の経過措置がある

税込1万円未満の取引については、一定要件のもと、インボイスが無くても(取引先がインボイス発行業者、免税事業者であるか否かを問わず)、一定事項の帳簿記載のみで仕入税額控除が可能です。

要件は「基準期間における課税売上高が1億円以下又は特定期間における課税売上高が5千万円以下」なので、一診療所であれば適用可能なところは多いと思います。

但し、税込1万円未満の取引も1取引毎となるので、一定取引をまとめて請求すると適用は不可となります。

少額特例も、令和11(2029)年までの経過措置となります。

まとめ

インボイス制度は、経過措置の影響もあり、ケースによって様々な選択肢があります。

自院にとって有利な選択を常に考えて適宜対応することが求められます。