令和6年1月1日から、改正電子帳簿保存法の施行が始まり、CMやメディアでもかなり騒がれています。

ただ、CMなどで勧められている商品等は概ね大企業向けであり、一診療所が捉えるべき感覚と乖離を感じます。

病院や分院を複数展開する医療法人ならともかく、経理部門もないような一診療所で出来ることは限られています。

施行される法律の中でも、できるだけ事務的かつ金銭的に負担を少なくして対応していきたいものです。

新たに改正がなされるとはいえ、義務付けられていることは限られていますので、当面は可能な範囲で対応していけば問題無いと思います。

一診療所が最低限行わなければならないことをまとめました。

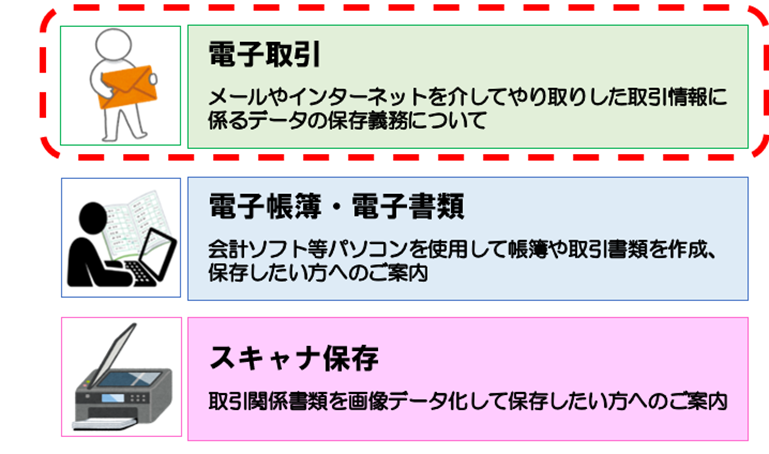

対応が求められるのは「電子取引」のみ

令和6年1月1日から施行される電子帳簿保存法では、下記の通り、大きく3つの事柄で細かく施行がなされます。

引用:国税庁 https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/tokusetsu/index.htm

国税庁のHPでも特設サイトが設けられ、それぞれに細かく内容が記載されています。

ただ、今回強制されるのは、赤枠で囲われている「電子取引」のみとなります。

「電子帳簿・電子書類」や「スキャナ保存」については、あくまで任意規定なので、今回の改正では対応が義務付けられません。

ゆえに、最低限の対応を行うのであれば、まず「電子取引」のみ対応することを考えましょう。

国税庁の電子取引に関するパンフレットには下記の記載があります。

引用:国税庁 https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/tokusetsu/pdf/0023006-085_01.pdf

要は電子で取引したものは、電子で保存しなければならないということです。

その他、自分で作成した帳簿や、紙でもらった書類は、従前通り紙で保存すれば良いことになります。

「電子取引」には何が該当するのか

電子取引には何が該当するのかをピックアップする必要があります。

国税庁記載の一問一答には、具体的に下記の事柄が挙げられています。

⑴ 電子メールにより請求書や領収書等のデータ(PDFファイル等)を受領

⑵ インターネットのホームページからダウンロードした請求書や領収書等のデータ(PDFファイル等)又はホームページ上に表示される請求書や領収書等のスクリーンショットを利用

⑶ 電子請求書や電子領収書の授受に係るクラウドサービスを利用

⑷ クレジットカードの利用明細データ、交通系ICカードによる支払データ、スマー トフォンアプリによる決済データ等を活用したクラウドサービスを利用

⑸ 特定の取引に係るEDIシステムを利用

⑹ ペーパーレス化されたFAX機能を持つ複合機を利用 ⑺ 請求書や領収書等のデータをDVD等の記録媒体を介して受領

引用:国税庁 https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/00023006-044_03-5.pdf

この中で、診療所が主に注意しなければならないのは、(1)の電子メールと(4)のクレジットカード利用明細データと思います。

請求書や領収書が紙でなくメールでやり取りされている取引先や、法人カードでクレジットカードを使用している場合などは、電子取引を行っているケースに該当するので、今回の改正の対象となります。

電子データを保存するために取らなければならない措置

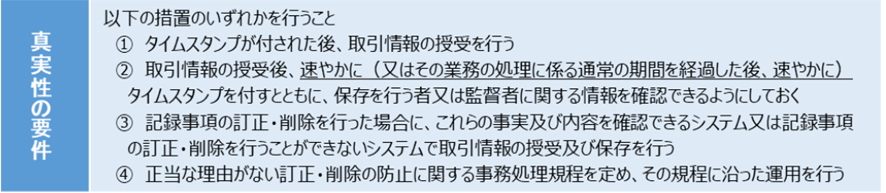

電子データの保存については、まず真実性の要件を満たす必要があります。

引用:国税庁 https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021012-095_03.pdf#page=4

上記の4つの項目のうち、いずれか1つを満たす必要があります。

このうち①~③は、タイムスタンプなど新しいシステムやソフトの導入を行わなければなりません。

逆に④の要件は、診療所で事務処理規程を設け、その規定に沿った運用を行うだけなので、新たなシステムの導入などが不要です。

ゆえに、④の要件が一番シンプルでかつ、取り入れやすい項目となります。

その事務処理規程も、国税庁でひな型が設けられているので、参考にして作成するようにしましょう。

参考:国税庁 https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/0021006-031.htm

電子データをどのように保存しなければならないか

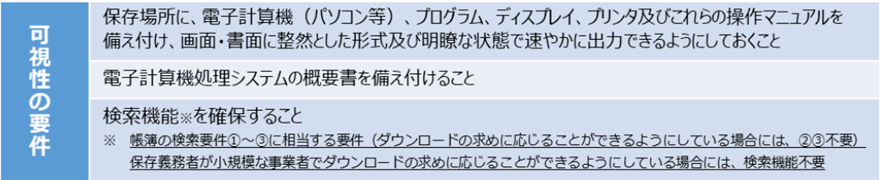

電子データの保存については、真実性の要件のほかに、可視性の要件も満たす必要があります。

引用:国税庁 https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021012-095_03.pdf#page=4

可視性の要件については、上記3つの項目を全て満たす必要があります。

端的にまとめると、パソコンを備え付けて、検索機能が出来るようにし、速やかに出力するようにできることが要件なので、それほど難儀なものではありません。

このうち、検索機能の確保がネックとなりますが、「日付・金額・取引先」で検索ができることが求められています。

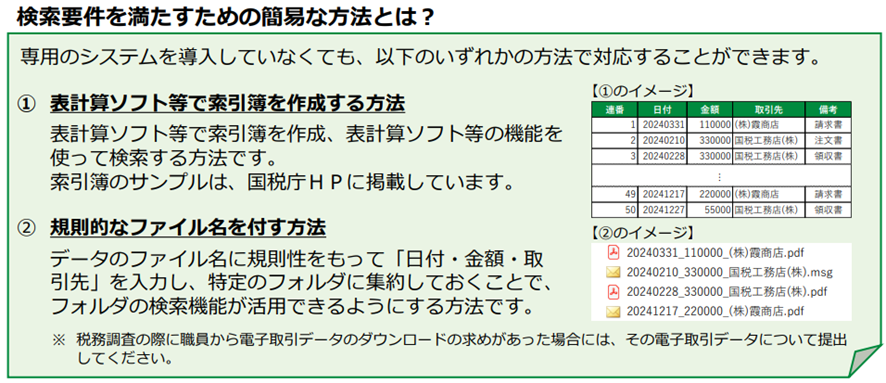

検索要件を満たすための簡易的な方法が、下記のように国税庁から示されています。

①の索引簿については、丁寧に国税庁のサイトでエクセルのひな型まであります。

引用:国税庁 https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/0021006-031.htm

②は電子データに題目を付し、フォルダに保存するだけで済みます。

(それでも、それなりの手間とはなりますが。)

①の方法はエクセルでわざわざ一から作成する必要があるため、②の方法の方が幾分か簡便のように思います。

税務調査の対応について

国税庁HPの一問一答に下記の記載があります。

令和6年1月1日以後に行う電子取引の取引情報に係る電磁的記録については、その電磁的記録を出力した書面等による保存をもって、当該電磁的記録の保存に代えることはできません。

したがって、災害その他やむを得ない事情又は税務署長が相当の理由があると認める事由がなく、その電磁的記録が保存時に満たすべき要件に従って保存されていない場合は、青色申告の承認の取消対象となり得ます。

なお、青色申告の承認の取消しについては、違反の程度等を総合勘案の上、真に青色申告書を提出するにふさわしくないと認められるかどうか等を検討した上、その適用を判断しています。

また、その電磁的記録を要件に従って保存していない場合やその電磁的記録を出力した書面等を保存している場合については、その電磁的記録や書面等は、国税関係書類以外の書類とみなされません。

ただし、その申告内容の適正性については、税務調査において、納税者からの追加的な説明や資料提出、取引先の情報等を総合勘案して確認することとなります。

(注)電子取引の取引情報に係る電磁的記録の保存義務に関する今般の改正を契機として、 電子データの一部を保存せずに書面を保存していた場合には、その事実をもって青色申告の承認が取り消され、税務調査においても経費として認められないことになるのではないかと心配している方が見られます。

しかし、これらの取扱いについては、従来と同様に、例えば、その取引が正しく記帳 されて申告にも反映されており、保存すべき取引情報の内容が書面を含む電子データ以 外から確認できるような場合には、それ以外の特段の事由が無いにもかかわらず、直ち に青色申告の承認が取り消されたり、金銭の支出がなかったものと判断されたりするも のではありません

引用:国税庁 https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/00023006-044_03-5.pdf (Q66)

例えばメールで届いた請求書PDFを印刷して保管するというように、電子帳簿保存法に従わない行為を行った場合は、基本的に青色申告承認の取消対象となります。

ただし、その行為があったとしても直ちに青色申告承認が取り消されたり、金銭支出が認められないということもないとの記載もあります。

改正電子帳簿保存法自体、これから新たに適用が開始されることになるので、しばらくは現場でも混乱や不透明な事項が増えることが予想されます。

ただ、国税庁から出されている電子帳簿保存法一問一答【電子取引関係】のPDF内だけでも、「税務調査」の言葉がかなり多く使われているので、税務調査を想定した対応が求められます。

まとめ

繰り返しとなりますが、今回電子帳簿保存法で義務付けられるのは、「電子取引」の対応のみです。

一診療所で行われる電子取引は、そう多くはないと思いますので、まずは可能な範囲で改正法に対応するようにしましょう。

事務作業は間違いなく増えることになりますが、電子帳簿保存法をまったく無視するような対応は許されないので、早めに情報を仕入れ、適切な対応を行うことが肝要となります。

申告所得税・法人税に関して帳簿・書類を保存する義務のある方が、注文書・契約書・送り状・領収書・見積書・請求書などに相当する電子データをやりとりした場合には、その電子データ(電子取引データ)を保存しなければなりません。