経過措置型の医療法人において、将来的な相続対策を検討するケースや相談を受けることがあります。

平成19年4月以降に設立された基金拠出型医療法人は、基金拠出額がそのまま拠出者の財産となるので、具体的な相続対策は不要となります。

相続対策が必要となるのは、それより前に設立された経過措置型の医療法人です。

経過措置型医療法人の場合、設立当初の出資者が出資持分を保有する形となります。

イメージは株式会社とほぼ同じであり、その後の医療法人の運営により出資評価額が増減するため、将来的な相続対策を講ずる必要があります。

ただ株式会社と異なり、医療法人は配当やそれに類似する行為が禁止されており、内部留保が多くなるため、ほとんどのケースで出資評価額が当初の出資額を大幅に上回ります。

経過措置型の医療法人で行うべき対策を考察しました。

中会社又は小会社の区分と評価方法を確認する

令和5年現在で経過措置型の医療法人である場合、設立後に持分の分散を行い、相続税対策を行っているケースも多いと思います。

規模の大きな医療法人を除き、多くの診療所は中会社又は小会社に該当することが想定されます。

中会社又は小会社のどちらに該当するかは、従業員数や資産価額、取引金額により区分されることになります。

参考:国税庁 https://www.nta.go.jp/law/tsutatsu/kobetsu/hyoka/901227/01_h30.pdf#a-2

(第1表の2 参照)

中会社、小会社の区分により出資持分の評価方法も変わります。

一覧にすると下記となります。

| 中会社 …右記のうちいずれか低い価額 | 類似業種比準価額×L(※1)+純資産価額×(1-L) |

| 純資産価額(※2) | |

| 小会社 …右記のうちいずれか低い価額 | 類似業種比準価額×0.5+純資産価額×0.5 |

| 純資産価額(※2) |

※1:Lの割合は、中会社の規模等により0.9、0.75、0.6のいずれか。

※2:医療法人の場合、純資産価額に0.8を乗ずることはない。

中会社及び小会社の場合、類似業種比準価額方式と純資産価額の双方を使用して評価します。

類似業種比準価額方式とは、自社の1口当たりの利益金額や純資産価額をベースに、自社と類似した業種の数値を使用して、出資持分価額を算出する方法です。

類似業種比準価額の計算は下記で行います。

株式会社であれば、類似業種の配当金額など(BやⒷ)も計算に加味するのですが、医療法人は配当ができないため、BやⒷは除外して考えます。

一方、純資産価額方式とは、直前期末の対象法人の貸借対照表上の帳簿価額と、相続税評価額の双方を使用して、純資産価額をベースに出資持分価額を算出します。

出資持分をより多く贈与するには、なるべく持分価額の低いタイミングで行うことが定石となります。

ゆえに出資持分価額を下げるには、類似業種比準価額及び純資産価額双方を下げることが求められます。

類似業種比準価額を下げる際の注意点

改めて、中会社の場合、基本的に下記の方法で出資持分が評価されます。

(出資者は全員同族であることを想定しています。)

(類似業種比準価額×L)+(純資産価額×(1-L) 又は 純資産価額 のいずれか低い価額

※Lの割合は、中会社の規模等により0.9、0.75、0.6のいずれかとなります。

設立してから年月の経っている医療法人であれば、ほとんど純資産価額の方が上回っているため、大抵は類似業種比準価額と純資産価額の双方を使った算式を使用します。

ゆえに類似業種比準価額方式で利益金額が0に近ければ、それだけ出資持分価額は下がります。

ただ、あまり露骨に対策を行ってしまうと、一定の制限がかかります。

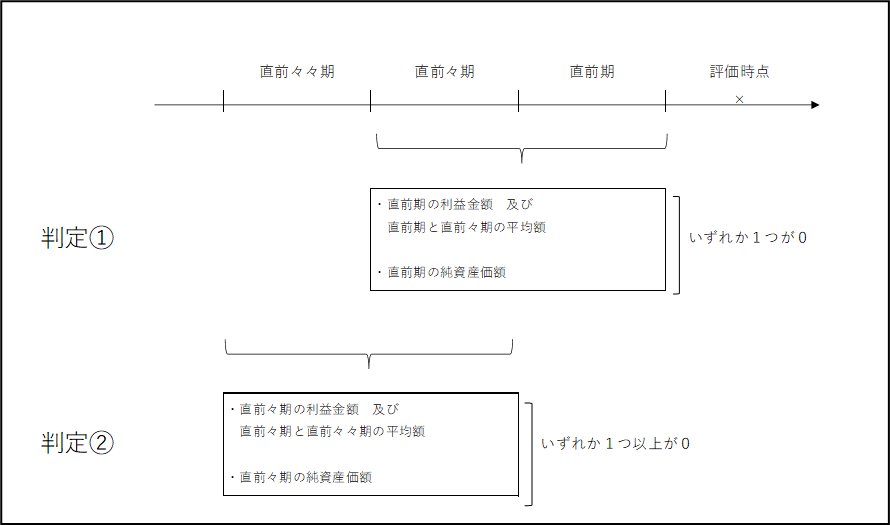

いわゆる「比準要素数1の会社」に該当する場合を言います。

「比準要素数1の会社」とは、下記の図のように、直前期末の要素のいずれか1つが0であり、かつ、直前々期末の要素のいずれか1つ以上が0である会社を指します。

「比準要素数1の会社」に該当すると、下記の算式が強制されます。

(類似業種比準価額×0.25)+(純資産価額×0.75)

医療法人で純資産価額がマイナスになることはまずないため、利益金額に注視します。

上記の表を見ていただければ分かりますが、2年連続で利益が0となってしまうと、「比準要素数1の会社」に該当することとなります。

ゆえに対策を行う際は、2年連続で利益がマイナスとならないようにする必要があります。

例えば、1口当たりの類似業種比準価額が300円、1口当たりの純資産価額が1,000円の場合で、比較表を作成すると下記となります。

(Lの数値は会社規模等が反映されるので、一概に共通の数値で評価額を求めることは齟齬が生ずるかもしれませんが、あくまで比較表としてのみ参照して下さい。)

| 会社規模 | Lの数値 | 1口当たりの評価額 |

| 中会社 | 0.9 | 370円 |

| 0.75 | 475円 | |

| 0.6 | 580円 | |

| 比準要素数1の会社 | - | 825円 |

純資産価額を下げる方法

純資産価額を下げるには、一般的に下記の方法が選択されます。

・役員退職金を支給する

・生命保険を活用する

・土地などの不動産を購入する

上記の方法で、最も一般的なのは役員退職金の支給であり、通常であればかなり多額に計上されます。

(中会社規模の医療法人であれば、役員退職金を計上することにより、大幅に純資産価額を下げることが可能で、試算によっては類似業種比準価額を使用しないケースも想定されます。)

将来、役員退職金支給を行うことにより、出資持分の価額が大幅に下がることが予め想定されるのであれば、持分贈与を大幅に行うのか、定款変更をするのかなど、選択の余地は広がります。

退職金は法人経営に当たって何度もあることではなく、かつ、以後の出資持分の扱いを考えるのに良い機会ですので、医療法人内で事前によく検討する方が良いです。

ただし退職金支給の際は、税法と医療法双方に気を遣って計算をしなければならないので、支給の際は細心の注意を払う必要があります。

生命保険の活用や不動産購入も、一時的に出資持分評価額は下がるかもしれません。

ただ不必要な加入や購入は、医療法人の経営に悪影響を及ぼしかねず、それで資金繰りや経営計画が狂ったら本末転倒ですので、個人的にはお勧めしません。

まとめ

持分が下がった段階で贈与する方法が、最もポピュラーではあります。

純資産価額が限りなく少額になるのであれば、非課税要件を満たさない場合でもみなし贈与税が少額となりますので、そのタイミングで定款変更を行うことも考えられます。

いわゆる認定医療法人は、現状で要件があまりにも厳しく、かつリスクも大きいので、余程の規模でない限り勧められません。

ゆえに出資持分の方向性は、事前に入念に検討すべきです。

A×{(Ⓒ/C+Ⓓ/D)/2}×斟酌率

A…類似業種の株価(医療法人は「その他の産業」)

Ⓒ…医療法人の年利益金額

C…類似業種の年利益金額

Ⓓ…医療法人の純資産価額

D…類似業種の利益金額

斟酌率…中会社は0.6、小会社は0.5

参考:国税庁 https://www.nta.go.jp/law/tsutatsu/kihon/sisan/hyoka_new/08/03.htm#a-180