内科や整形外科など、クリニックで消費税の2割特例を適用している事業者は多いと思います。

令和8年度税制改正で、2割特例について変更点があるので、まとめました。

Contents

個人事業主の場合

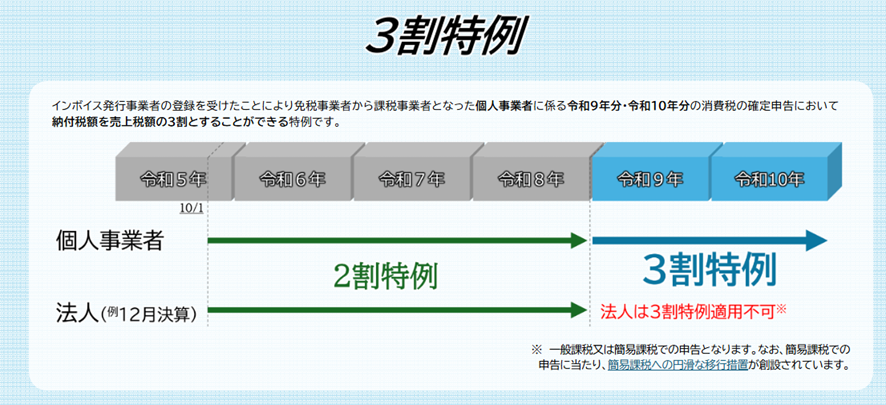

個人事業主は、令和8年で2割特例が終わり、令和9年からは本則課税か簡易課税の選択となる予定でした。

税制改正により、個人事業主に限り3割特例が新設され、令和10年まで適用ができることになりました。

引用:国税庁 令和8年度税制改正特集

3割特例の主な要件は下記です。(課税事業者選択届出書等を提出している場合を除く。)

・インボイス発行事業者の登録を受けている

・個人事業主であること

・基準期間における課税売上高が1,000万円以下

・特定期間の課税売上高又は給与等支払額が1,000万円以下

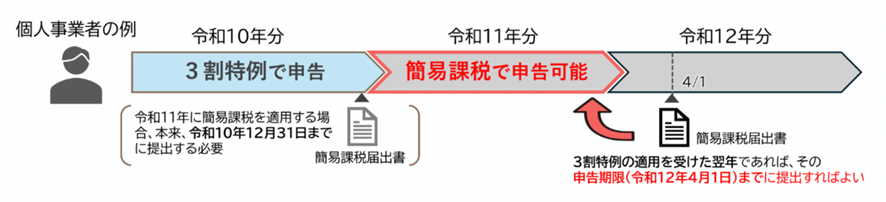

また、3割特例後の簡易課税適用について、当初の選択届出書の提出期限は、適用を受けようとする課税期間末まででした。

改正で、適用を受けようとする課税期間の申告期限までに変更となりました。

引用:国税庁 令和8年度税制改正特集

留意点として、2割特例・3割特例の適用を受けた翌課税期間に簡易課税制度の適用を受けようとする場合のみ、この延長特例が適用できるということです。

前課税期間で2割特例・3割特例を受けていない場合は、延長特例は適用できないので注意が必要です。

法人の場合

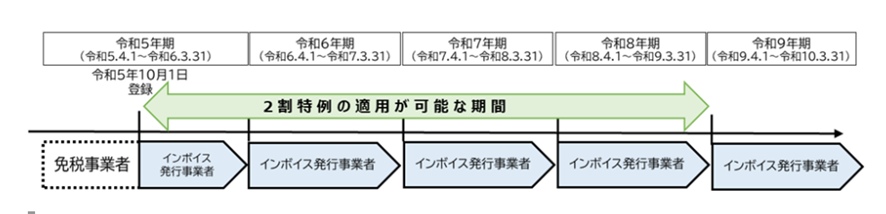

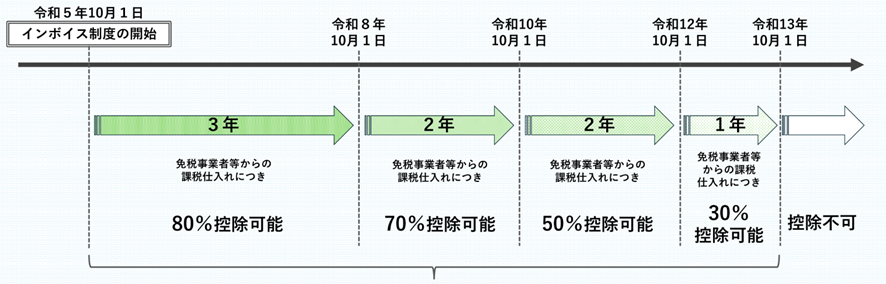

2割特例を適用できる期間は、令和5年10月1日から令和8年9月30日までの日の属する各課税期間で、その後は本則課税か簡易課税の選択となります。

引用:国税庁 2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要|国税庁

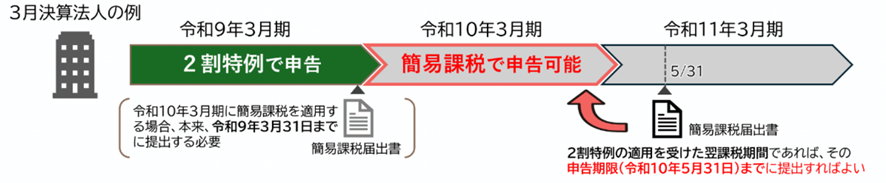

こちらも当初、2割特例後の簡易課税選択届出書の提出期限は、適用を受けようとする課税期間末でしたが、改正で適用を受けようとする課税期間の申告期限までとなりました。

引用:国税庁 令和8年度税制改正特集

また、本則課税の場合は、経過措置による仕入税額控除割合80%が50%になる予定でしたが、時限的に70%に緩和されました。

引用:国税庁 令和8年度税制改正特集

2割特例の注意点

おそらく一番ミスが多いと思われるのが、条文の読み間違えによる2割特例の適用漏れです。

ネット検索すると、「2割特例は、インボイス制度を機に免税事業者からインボイス発行事業者として課税事業者になった方が対象」の文言が、色々なところで強調されています。

この文章だけ読むと、今まで課税事業者だった場合は2割特例の適用ができないように思えます。

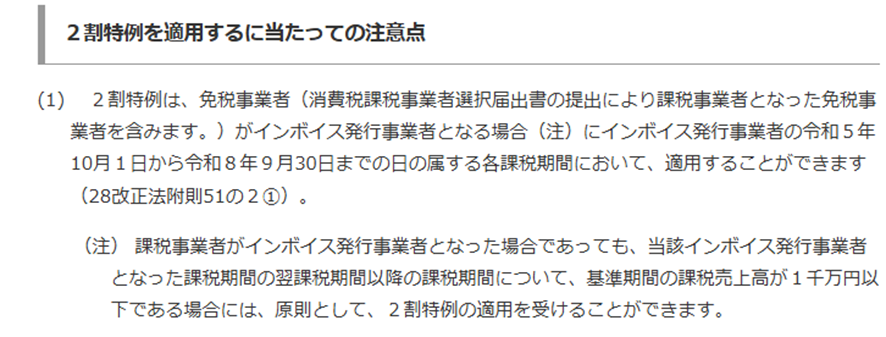

ただし、国税庁のサイトでは下記のように記載があります。

引用:国税庁 2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要|国税庁

注意書きに、課税事業者がインボイス発行事業者になった場合でも、要件を満たせば2割特例の適用が可能とあります。

通常診療を行うクリニックであれば、一定の場合を除き、

・インボイス発行事業者である

・基準期間の課税売上高が1,000万円以下

・特定期間の課税売上高が1,000万円以下

であれば、特例適用可能期間中は、原則2割特例の適用をすることができます。

2割特例適用漏れは税務通信等でも注意喚起があり、そもそも文章自体が紛らわしい表現となっているので、誤認しないことが重要です。

クリニックであれば、2割特例と簡易課税を比較した場合、納税額はたいてい倍以上異なるケースが多いはずです。

まとめ

2割特例が適用可能にもかかわらず本則又は簡易で申告した場合、計算が誤っているわけではないので、当然のことながら更正の請求はできません。

簡易課税に関しても、誤認して届出書の提出が漏れるケースは多いと思われます。

そのため、今後、税賠を含めたトラブルが増えることが想定されます。