医療法人が役員貸付金(医療法人から役員への貸付)を有しているケースがあります。

そのデメリットと対処法をまとめました。

Contents

役員貸付金のデメリット

賞与認定される可能性

役員貸付金が多額に計上されている場合、一時に返済できないことがあります。

一切返済もせず、長期にわたって金額に変動がない場合は、賞与認定される可能性があります。

役員貸付金が計上されているのであれば、金銭貸借契約書を作成し、それが貸付金であることを証明しなければなりません。

また返済予定表を作成し、その通りに返済することによって賞与認定されないようにする必要があります。

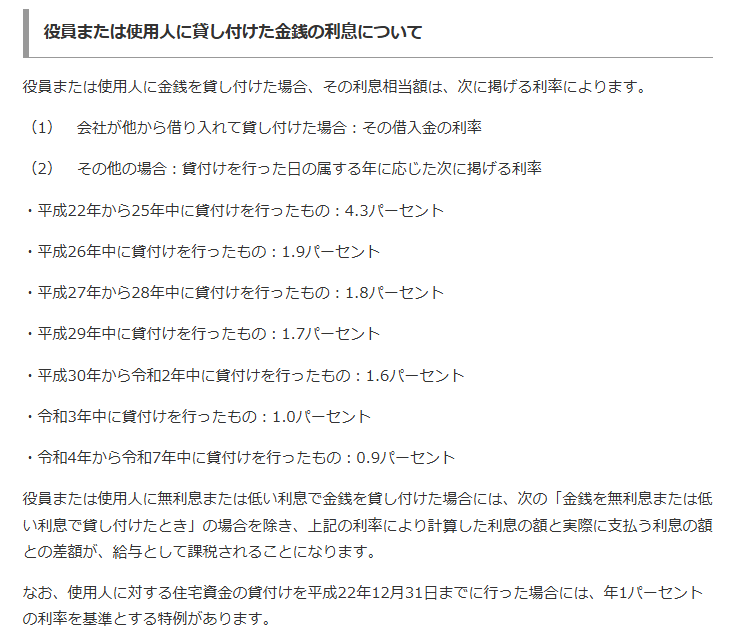

利息の利率に関する事項は、国税庁で定められています。

参考:国税庁 No.2606 金銭を貸し付けたとき|国税庁

医療法54条抵触の可能性

東京都保険医療局の定款変更手続の手引に下記の記載があります。

基本的に、医療法人が役員貸付を行うことは、上記の通り医療法54条に抵触します。

附帯業務としてではなく、福利厚生としてということであれば、役職員への貸付は認められますが、実際に役員貸付金がある医療法人は、理事長にのみ貸付を行っていることがほとんどだと思います。

仮に福利厚生規定を作成しても、実質的に役員のみしか貸付を行っていないのであれば、指摘対象となる可能性は高くなります。

仮に定款変更認可申請等の際に、役員貸付金がある場合は指摘される可能性が高いですが、金額が僅少であれば、改善計画書などを添付すれば申請が通ることもあるようです。

ただ、そもそも僅少であれば一時的にでも返済すればいい話であり、失敗が許されない認可申請にギャンブル的な要素を持ち込むべきではありません。

逆に貸付金残高が多額の場合は、申請が通る見通しが厳しいことになるので、できるだけ事前に対策を練ることが必要となります。

金融機関からの融資を受けられない可能性

当然ですが、金融機関は融資をする際に決算書を細かく見ます。

役員貸付金自体、役員への資金の融通であり、それが多額に計上されていると、まともな経営を行っていないとみなされる可能性があります。

そうなると金融機関からの評価も下がり、融資が受けづらくなります。

また、仮に医療法人が金融機関から融資を受けている場合、役員貸付を行うことは絶対に避けなければなりません。

融資された金額が、理事長個人へ流れていることを金融機関が知ったら、悪意のある流用とみなされても仕方のないことです。

利息計上をしなければならない

医療法人が役員へ貸付を行っている場合、当然、毎期利息を計上しなければなりません。

引用:国税庁 No.2606 金銭を貸し付けたとき|国税庁

利率は上記の通り、国税庁のサイトに記載がありますが、貸付金額が多額で、毎期解消されない場合は、利息総額も相当額になるので注意が必要です。

役員貸付金の実態は必ず確認するべき

役員貸付金には上記のようなデメリットがあるため、早めに解消することが望ましいですが、その前に役員貸付金が計上された経緯をまず確認する必要があります。

診療報酬が主収入である医療法人が粉飾をすることは、まずあり得ないと思いますが、例えば「役員貸付金/売上」のような仕訳がされていた場合、その貸付には実態がありません。

その場合、下記のケースでは、実態に即さない処理をしてしまうことになります。

・経過措置型医療法人の自社株評価の際、純資産価額にその貸付金の金額を計上する。

・相続が発生した際の債務に、その医療法人からの借入金を計上する。

話が逸れますが、上記の通り貸付金計上が粉飾決算によるものであれば、解消方法には注意しなければなりません。

仮に粉飾事業年度後の事業年度で、売上を減額するような処理をすれば、不正に所得金額を圧縮した真正の事実に反する申告書を作成したとして、税理士が懲戒処分の対象になる可能性もあると思います。

上記の通り、法人の貸借対照表に役員貸付金が計上されているからという理由だけで、過去の計上経緯を調べず、単純に法人が役員へ貸し付けた金額であると認識するのは危険です。

役員貸付金をどう解消するか

前述の通り、役員貸付金が貸借対照表に計上されている場合、その実態が適正な役員への貸付であることを確認する必要があります。

そのことを前提として、次にどのように解消すれば良いかを考えるべきです。

解消方法は主に下記があります。

(医療法人が理事長へ貸し付けている場合を想定します。)

役員報酬を上げる

単純に役員報酬を上げて、その一部を返済原資に回す方法です。

オーソドックスな方法であり、役員貸付金が多額でない場合にはこの方法が良いと思います。

逆に役員貸付金が多額の場合、返済期間が長期に及びますし、源泉所得税の負担も大きなものになります。

役員退職金と相殺する

理事長が退職時に受け取ることができる退職金と相殺する方法です。

退職時には退職金が多額になることも多く、役員貸付金を一度に解消するには、最適な方法と思います。

欠点は、理事長が受け取れる退職金が減額されることと、退職時まで貸付金や利息計上が続くことです。

保証金などに振り替える

医療法人が理事長からテナントを賃借している場合で、役員貸付金を保証金などに振り替える方法です。

事業用であれば、貸主が1ヶ月分家賃の半年分などの保証金を受け取ることが通常なので、貸付金を保証金に振り替えれば、毎月の返済義務や利息支払は無くなります。

現状の賃貸借契約書に保証金の記載がない場合は、改定して明記する方が良いです。

ちなみに借主である理事長に相続が発生した場合、相続税申告ではその保証金は債務計上することが出来ます。

逆に、相続人は医療法人に対し、保証金の返済義務を負うことになります。

そのため、この方法を使う際、将来の相続も視野に入れて考えなければなりません。

次世代に負の遺産を引き継ぐことになるので、あまり多額になるよう設定するのは、個人的に勧めません。

あとに残される人のことは常に考えるべきです。

その他、例えば基金拠出型医療法人で理事長へ返金すべき基金残がある場合、相殺処理をするなど、貸借対照表を見て役員貸付金を解消する方法は色々と考えられます。

債務免除する

医療法人が理事長への貸付を免除することにより、役員貸付金を解消することは理論的には可能です。

但し下記のような課税関係が発生します。

| 法人の処理 | 個人の処理 | |

| 役員への債務免除 | 役員賞与 | 給与所得 |

| 使用人への債務免除 | 使用人賞与 | 給与所得 |

| その他第三者への債務免除 | 寄付金 | 一時所得 |

仮に理事長への貸付を免除する場合、基本的に法人では役員賞与として処理するため、全額が損金処理されず、源泉所得税の追徴まで発生し、住民税や社会保険料負担も増額します。

免除益も基本的にそのまま益金となるため、法人の納税負担はかなり重いものになります。

そもそも債務免除は、理事長の個人的な理由により法人に負担を強いることになるので、医療法54条に抵触する可能性が高いです。

医療法人での債務免除処理は現実的ではないと思います。

まとめ

医療法人が役員貸付金を有するメリットはありません。

医療法人の定款変更認可申請等の際、役員貸付金があるとほぼ間違いなく指摘されます。

解消できるよう、早めに対策を練ることが何よりも重要です。

※ 審査を行う中で、以下の事項が確認された場合は、経緯説明を求めるほか、 是正を指導します。

①貸付(全職員を対象とした福利厚生規程で定めたものを除く。ただし、規定が存在していても役員のみに貸し付けている場合は実質的な剰余金の配当にあたり不適当です。)や、役員のみが利用する社宅、車両の保有等それに類する 取引等が確認された場合

引用:東京都保健医療局 第4章 定款(寄附行為)変更手続